上個月筆者參加期貨公會在職講習,聽了謝秘書長一堂精采的課程,課中謝秘書長介紹同學看幾部電影,其中一部就是A錢大玩家。

片中描述尼克李森擔任Baring 在 Simex 的場內交易經理,他上任之初為了彌補一位交易員的錯帳,由於他兼任帳戶管理,讓他得以違法開立了一個虛擬帳戶,利用別的客戶的資金作保證金,剛開始的時候坐看損失擴大,但是運氣不錯,盤勢反轉,讓他把虧損賺了回來。後來他為了搶下一個大戶的大單,事先以虛擬帳戶買了數千口日經指數期貨,想不到那個客戶還是把單下到別家,當時日經指數一萬八千多點,他認為只要日經站上一萬九千點,他就可以解套甚至大賺了,結果日本發生大地震,日經指數崩盤,在下跌的過程中他仍然一路作多希望帶動買氣,最後終於導致Baring破產的悲劇。

這個故事可能是依照李森的說法改編而成,所以去除了李森內神通外鬼圖利他人的可能性。從片中可以看到,除了Baring 的風控機制及執行不健全以外,李森的上級主管對期貨交易的了解不夠,所以無法了解李森為公司創造獲利的真相,更無法認知李森操作方式背後的風險。當然這個事件最關鍵的因素,是李森個人的操作風格,從他第一次在虛擬帳戶交易反虧為盈的過程,給了他一個錯誤的經驗,使他認為盤勢終有一天會回到對他有利的方向,他只要有Margin可以加碼就好了,他曾經坐看損失擴大,但是加碼反虧為盈的經驗,讓他感受不到停損的重要性。所以當他一路擴大信用加碼作多日經指數期貨的過程中,他一直認為盤勢終有一天回反彈,結果大地震讓他的希望破滅。

筆者不大相信片中的說法,如果 Baring 的交易經理都會犯這種錯誤,我相信很多讀友都夠資格去取代李森的職務。不過片中倒是傳遞了一個重要的訊息,那就是停損的重要性,如果做錯了方向不知停損反而一路攤平加碼,在衍生性商品高槓桿倍數的特性下,很容易造成毀滅性的虧損。所以說認賠停損是免死金牌,做錯方向在損失擴大前認賠出場,才有機會可以回到順勢的方向賺取波段利潤。不停損的人往往成為趨勢的祭品。

我們剛經歷過3/19事件,資金控管不當的人,沒有認知持單風險,過度使用Margin,3/23一役就斷頭出場了,但是資金足夠的人,雖然 3/23 停損出場,但是 3/29 翻多後兩個星期順勢操作又可以賺進500點的利潤。選前持期貨多單的人若懂得利用Option避險,Option的買進賣權將可以彌補部分期貨的損失。所以出場機制[停損停利],資金管理,風控機制,都是同等重要的。

6/07/2004

[DS3]: 哇! 停損反而獲利!

接前文[DS2],死多頭死空頭[DS1]合夥,回顧一下前一篇提到的操作方式:

"...開盤的時候,妻子作多,丈夫作空,因為合夥所以他們的倉位加起來是"0",丈夫把一口多單私下賣給妻子。...接下來如何操作呢?很明顯的,如果盤勢走多,超過空單的停損,丈夫就要買進一口多單停損,如果盤勢走空,超過多單的停損,妻子就要賣出一口空單停損,最後就等收盤把當日的倉位通通軋平。"

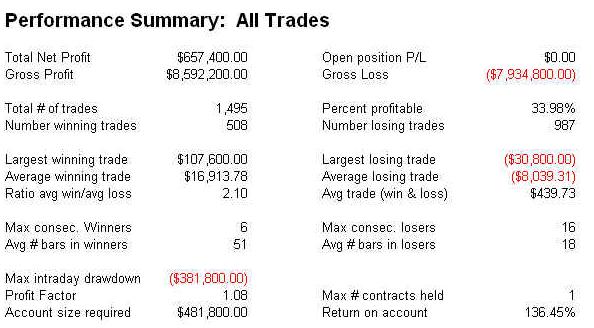

比較其測試結果:[多單停損30點,空單停損40點]

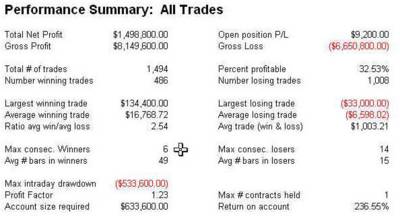

死多頭:Net Profit:$ 657,400 MaxDrawDown:$381,800 Avg trade: $439

死空頭:Net Profit:$1,498,800 MaxDrawDown:$533,600 Avg trade:$1,003

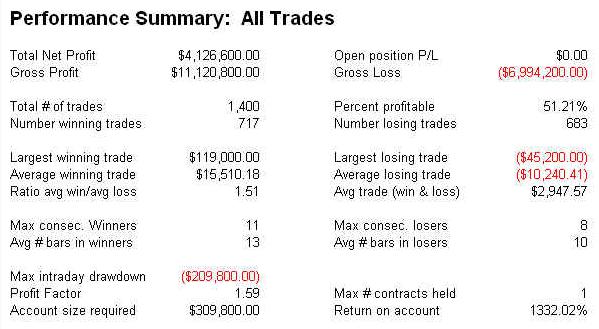

*合夥:Net Profit:$4,126,600 MaxDrawDown:$209,800 Avg trade:$2,947

總獲利金額竟然大增,比原本兩人個別獲利的總合還大,將近有兩倍的獲利,你相信嗎?

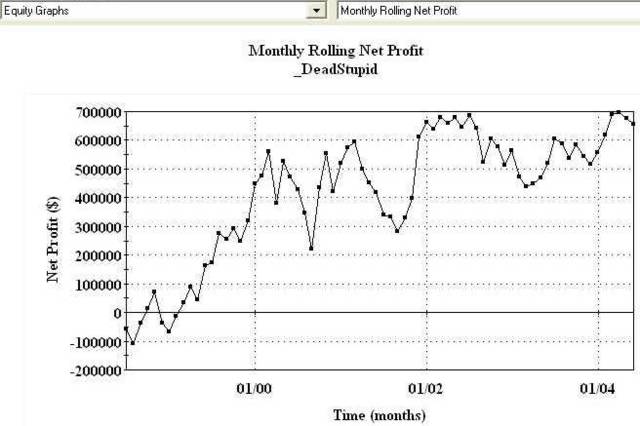

請看以下的淨值曲線及績效表:[以下資料由強旺資訊提供][台指期15min Chart]

DS3_Eq

DS3_PSm

有一點懷疑嗎?不過這是真的!

死多頭死空頭[DS1]近六年來每個交易日都做一口單,每人作了近一千五百口單,交易成本以每口一千元計算,兩人共約三百萬元,但是合夥策略,只交易了一千四百口,單單交易成本就省下了一百六十萬元,我們試算一下:

$657,400[DS1死多頭]+$1,498,800[DS1死空頭]+$1,600,000[節省交易成本]=$3,756,200

合夥策略[DS3]淨獲利4,126,600,減去$3,756,200,多出37萬元除以1400次=$264元,是策略執行時間有時會Delay一支K Bar,如果當天多單或空單皆有停損,就會有Delay的狀況發生,此處不詳述此種狀況。

本策略[DS3]多空停損價以20至80點每間隔10點作最佳化,全部的組合均獲利,測試樣本共49組,最低一組獲利$2,984,400 最高一組獲利$4,454,000,也就是說,多空的停損價只要在20至80點的範圍內,本策略均會獲利。AvgTrade $2217~$4279,MaxDrawDown 大幅降低,Profit Factor 與 Hit Rate 也都提高了,如果執行時能堅守停損,不要有太大的滑價,這個策略真的會獲利!

有交易經驗的讀者,看到這裡,或許已經發現,這個策略不叫作停損策略,事實上這是一個當沖的突破策略。自有技術分析以來突破策略與順勢策略[均線系統]就是機械式交易者的最愛,幾十年來的市場經驗不斷的驗證這兩種策略攫取波段利潤的能力。研究程式交易,這兩種策略可以算是必備的基本功夫。

本文的最後,筆者要鄭重的聲明,本網誌所發表的策略績效,均是研究過程產生的數據,而且都是過去的資料測試的結果,並不代表過去有效的方法,在未來一樣會獲利。交易成敗的關鍵包含資金管理、風險控制,與進出場機制,必須具足三個要件,如同三足鼎立,本網誌中提到的策略,儘管看起來會獲利,只算是進出場機制而已,也不過是三足之一,一支腳是站不穩的,非三者兼備千萬不要貿然嘗試。

"...開盤的時候,妻子作多,丈夫作空,因為合夥所以他們的倉位加起來是"0",丈夫把一口多單私下賣給妻子。...接下來如何操作呢?很明顯的,如果盤勢走多,超過空單的停損,丈夫就要買進一口多單停損,如果盤勢走空,超過多單的停損,妻子就要賣出一口空單停損,最後就等收盤把當日的倉位通通軋平。"

比較其測試結果:[多單停損30點,空單停損40點]

死多頭:Net Profit:$ 657,400 MaxDrawDown:$381,800 Avg trade: $439

死空頭:Net Profit:$1,498,800 MaxDrawDown:$533,600 Avg trade:$1,003

*合夥:Net Profit:$4,126,600 MaxDrawDown:$209,800 Avg trade:$2,947

總獲利金額竟然大增,比原本兩人個別獲利的總合還大,將近有兩倍的獲利,你相信嗎?

請看以下的淨值曲線及績效表:[以下資料由強旺資訊提供][台指期15min Chart]

DS3_Eq

DS3_PSm

有一點懷疑嗎?不過這是真的!

死多頭死空頭[DS1]近六年來每個交易日都做一口單,每人作了近一千五百口單,交易成本以每口一千元計算,兩人共約三百萬元,但是合夥策略,只交易了一千四百口,單單交易成本就省下了一百六十萬元,我們試算一下:

$657,400[DS1死多頭]+$1,498,800[DS1死空頭]+$1,600,000[節省交易成本]=$3,756,200

合夥策略[DS3]淨獲利4,126,600,減去$3,756,200,多出37萬元除以1400次=$264元,是策略執行時間有時會Delay一支K Bar,如果當天多單或空單皆有停損,就會有Delay的狀況發生,此處不詳述此種狀況。

本策略[DS3]多空停損價以20至80點每間隔10點作最佳化,全部的組合均獲利,測試樣本共49組,最低一組獲利$2,984,400 最高一組獲利$4,454,000,也就是說,多空的停損價只要在20至80點的範圍內,本策略均會獲利。AvgTrade $2217~$4279,MaxDrawDown 大幅降低,Profit Factor 與 Hit Rate 也都提高了,如果執行時能堅守停損,不要有太大的滑價,這個策略真的會獲利!

有交易經驗的讀者,看到這裡,或許已經發現,這個策略不叫作停損策略,事實上這是一個當沖的突破策略。自有技術分析以來突破策略與順勢策略[均線系統]就是機械式交易者的最愛,幾十年來的市場經驗不斷的驗證這兩種策略攫取波段利潤的能力。研究程式交易,這兩種策略可以算是必備的基本功夫。

本文的最後,筆者要鄭重的聲明,本網誌所發表的策略績效,均是研究過程產生的數據,而且都是過去的資料測試的結果,並不代表過去有效的方法,在未來一樣會獲利。交易成敗的關鍵包含資金管理、風險控制,與進出場機制,必須具足三個要件,如同三足鼎立,本網誌中提到的策略,儘管看起來會獲利,只算是進出場機制而已,也不過是三足之一,一支腳是站不穩的,非三者兼備千萬不要貿然嘗試。

6/04/2004

[DS2]: 獲利與否的關鍵?

有一位業內網友來信,馬上點出死多頭死空頭[DS1]這個策略的問題出在"滑價",以下節錄其來函內容:

"".....好有趣又非常有意義的問題

.....我對這策略有幾個看法....

1.每日當沖,交易成本長期累積下來太高.且跌停流動性問題未考慮在內.

2.以總獲利反推平均每日淨獲利為2~5點,顯示在Profit factor在1.23-1.08

且未考慮停損滑價所造成的衝擊.也就是如果考慮滑價來回交易成本是10點.策略就賠錢了.

因為該策略勝率為34%.所以停損滑價的影響似乎是嚴重低估了.

3.所欲賺得報酬與風險Maximum DrawDown不成比例.

4.淨值曲線顯示最美麗的戰役已經打過了.最近幾年績效似乎不理想.

.....以上看法.請教...進一步的意見與想法.""

********以上節錄已徵得當事人同意**********

以下為筆者的回函節錄:

"" 你說對了,這個策略[DS1]的凈獲利太低,一點點滑價就可以吃掉利潤,所以難以執行。

關鍵就是滑價,一般我們從 Avg Trade (Win&Loss) 的值就可以看出來。死多頭$439、死空頭$1003,相當於2.2點及5點,只要平均滑價[來回]超過這個點數就沒有獲利了。而且這個策略是使用倒限停損,實際執行一定會有不小的滑價。

至於前三年的績效較佳,後兩年較差,其實前面提過的[HA2]系統也是如此,表示市場結構的變化。獲利的Pattern 被更多人使用後就會發生質變,這也是研究程式交易非常有趣的範疇,有機會值得寫一篇文章討論這個問題。

至於流動性風險,再好的策略都難以規避,必須另設風控機制。

這個例子主要的目的是展現停損的作用,由此觀念延伸下去,也可以發展出具備獲利能力的策略。""

再仔細觀察死多頭與死空頭[DS1]這兩份測試結果,我們可以發現另一個有趣的狀況:

如果這對夫妻感情變好了!但是仍然堅持己見,他們會如何操作?

他們決定合夥,但是不放棄自己的看法,所以開盤的時候,妻子作多,丈夫作空,因為合夥所以他們的倉位加起來是"0",丈夫把一口多單私下賣給妻子,省下了兩口單邊的交易成本,這下子期貨商沒得賺了!

接下來如何操作呢?很明顯的,如果盤勢走多,超過空單的停損,丈夫就要買進一口多單停損,如果盤勢走空,超過多單的停損,妻子就要賣出一口空單停損,最後就等收盤把當日的倉位通通軋平。

猜猜看,這樣加起來會不會獲利?

下一篇文章,我們就來看看測試的結果!

如果你有寶貴的意見或看法,歡迎你直接在文章下面的 Comments 點進去,針對本篇文章發表意見。

你也可以在本站首頁左邊下方的留言板留言。

如果你要接到新文章通知,記得在留言板留下你的Email.

"".....好有趣又非常有意義的問題

.....我對這策略有幾個看法....

1.每日當沖,交易成本長期累積下來太高.且跌停流動性問題未考慮在內.

2.以總獲利反推平均每日淨獲利為2~5點,顯示在Profit factor在1.23-1.08

且未考慮停損滑價所造成的衝擊.也就是如果考慮滑價來回交易成本是10點.策略就賠錢了.

因為該策略勝率為34%.所以停損滑價的影響似乎是嚴重低估了.

3.所欲賺得報酬與風險Maximum DrawDown不成比例.

4.淨值曲線顯示最美麗的戰役已經打過了.最近幾年績效似乎不理想.

.....以上看法.請教...進一步的意見與想法.""

********以上節錄已徵得當事人同意**********

以下為筆者的回函節錄:

"" 你說對了,這個策略[DS1]的凈獲利太低,一點點滑價就可以吃掉利潤,所以難以執行。

關鍵就是滑價,一般我們從 Avg Trade (Win&Loss) 的值就可以看出來。死多頭$439、死空頭$1003,相當於2.2點及5點,只要平均滑價[來回]超過這個點數就沒有獲利了。而且這個策略是使用倒限停損,實際執行一定會有不小的滑價。

至於前三年的績效較佳,後兩年較差,其實前面提過的[HA2]系統也是如此,表示市場結構的變化。獲利的Pattern 被更多人使用後就會發生質變,這也是研究程式交易非常有趣的範疇,有機會值得寫一篇文章討論這個問題。

至於流動性風險,再好的策略都難以規避,必須另設風控機制。

這個例子主要的目的是展現停損的作用,由此觀念延伸下去,也可以發展出具備獲利能力的策略。""

再仔細觀察死多頭與死空頭[DS1]這兩份測試結果,我們可以發現另一個有趣的狀況:

如果這對夫妻感情變好了!但是仍然堅持己見,他們會如何操作?

他們決定合夥,但是不放棄自己的看法,所以開盤的時候,妻子作多,丈夫作空,因為合夥所以他們的倉位加起來是"0",丈夫把一口多單私下賣給妻子,省下了兩口單邊的交易成本,這下子期貨商沒得賺了!

接下來如何操作呢?很明顯的,如果盤勢走多,超過空單的停損,丈夫就要買進一口多單停損,如果盤勢走空,超過多單的停損,妻子就要賣出一口空單停損,最後就等收盤把當日的倉位通通軋平。

猜猜看,這樣加起來會不會獲利?

下一篇文章,我們就來看看測試的結果!

如果你有寶貴的意見或看法,歡迎你直接在文章下面的 Comments 點進去,針對本篇文章發表意見。

你也可以在本站首頁左邊下方的留言板留言。

如果你要接到新文章通知,記得在留言板留下你的Email.

6/02/2004

[DS1]: 死多頭死空頭都獲利

你相信嗎?死多頭死空頭都會獲利!

兩年前年筆者在網路上看到一則故事,內容提到一對夫妻是死對頭,他們投資股票多年,妻子喜歡作多,丈夫喜歡作空,兩個人意見老是不合,有了台指期以後妻子天天作多,丈夫天天作空,直到現在兩個人都認為自己是對的,因為他們都認為自己賺錢,你認為呢?

筆者為了驗證這個現象,寫了一支程式實際測試,進出場條件如下:

死多頭:

每天開盤價買進一口多單,停損40點,若盤中沒有觸發停損,則以當日收盤價賣出一口平倉。

死空頭:

每天開盤價賣出一口空單,停損30點,若盤中沒有觸發停損,則以當日收盤價買進一口平倉。

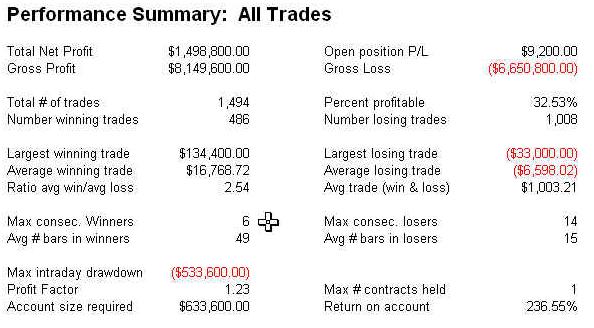

請仔細觀察下列的績效報告,從期指開市做到現在,死多頭死空頭都獲利!

[交易成本每口來回一千元計][以下資料由強旺資訊提供]

死多頭淨值曲線:

DLong_EQ

死多頭績效報表:

DLong_Sm

死空頭淨值曲線:

DShort_EQ

死空頭績效報表:

DShort_Sm

停損價格設在30點至100點,測試結果均獲利。

將近1500天交易日每日作當沖,死多頭總獲利657,400, Maximum DrawDown 381,800, 死空頭總獲利1,498,800, Maximum DrawDown 653,600, 只要擁有一百萬的資金操作一口台指期,徹底執行停損,每天享受輸贏的樂趣,近六年下來不管作多作空,都可以全身而退,這個測試結果給我們一個啟示:停損的執行力,是在期貨市場生存的重要因素。

為什麼市場上的輸家仍然這麼多呢? 因為大多數人都會堅持自己一時的看法,不願意認賠停損,進而造成更大的損失,當不願意認賠的人都認賠出場或斷頭出場後,市場才會停止殺戮。所以停損是期貨市場的免死金牌。

最後,筆者相信有經驗的 traders 應該可以從這兩份績效報表中看到一個更重要的訊息,所以不會貿然去執行這個策略,你猜猜看,哪裡出了問題?

兩年前年筆者在網路上看到一則故事,內容提到一對夫妻是死對頭,他們投資股票多年,妻子喜歡作多,丈夫喜歡作空,兩個人意見老是不合,有了台指期以後妻子天天作多,丈夫天天作空,直到現在兩個人都認為自己是對的,因為他們都認為自己賺錢,你認為呢?

筆者為了驗證這個現象,寫了一支程式實際測試,進出場條件如下:

死多頭:

每天開盤價買進一口多單,停損40點,若盤中沒有觸發停損,則以當日收盤價賣出一口平倉。

死空頭:

每天開盤價賣出一口空單,停損30點,若盤中沒有觸發停損,則以當日收盤價買進一口平倉。

請仔細觀察下列的績效報告,從期指開市做到現在,死多頭死空頭都獲利!

[交易成本每口來回一千元計][以下資料由強旺資訊提供]

死多頭淨值曲線:

DLong_EQ

死多頭績效報表:

DLong_Sm

死空頭淨值曲線:

DShort_EQ

死空頭績效報表:

DShort_Sm

停損價格設在30點至100點,測試結果均獲利。

將近1500天交易日每日作當沖,死多頭總獲利657,400, Maximum DrawDown 381,800, 死空頭總獲利1,498,800, Maximum DrawDown 653,600, 只要擁有一百萬的資金操作一口台指期,徹底執行停損,每天享受輸贏的樂趣,近六年下來不管作多作空,都可以全身而退,這個測試結果給我們一個啟示:停損的執行力,是在期貨市場生存的重要因素。

為什麼市場上的輸家仍然這麼多呢? 因為大多數人都會堅持自己一時的看法,不願意認賠停損,進而造成更大的損失,當不願意認賠的人都認賠出場或斷頭出場後,市場才會停止殺戮。所以停損是期貨市場的免死金牌。

最後,筆者相信有經驗的 traders 應該可以從這兩份績效報表中看到一個更重要的訊息,所以不會貿然去執行這個策略,你猜猜看,哪裡出了問題?

5/28/2004

[HA2]: HA交易策略及績效評估

以前述的[HA1]指標作為多空的依據,當加權指數的HA於收盤時翻紅,則大台指以收盤價留多單,反之留空單,不加入任何停損停利機制,以日線收盤作決策的反轉系統[Reversal System],每日均留倉,不是多倉便是空倉。交易訊號如下圖:[以下資料由強旺資訊提供]

WTX&_Daily

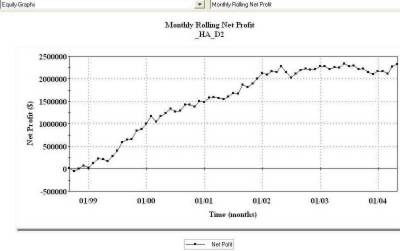

我們觀察近六年來的淨值曲線[1st trade:1998/09/23~2004/05/28],如下圖,每一點代表一個月,交易成本每口來回一千元,最高留倉一口。

HAD2EqCurve

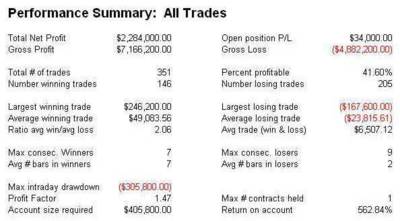

前三年獲利很突出,後兩年則較差,最後看下列績效表:

HAD2PerfSummary

將近六年來,[HA2]持倉一口總計獲利2,284,000,Maximum Drawdown 305,800,加上保證金每口約120,000,如果以一百萬的資本來操作這個策略,最高風險佔總資本約30%,平均每一年獲利約38%,如果以複利的方式,隨著Margin增加而增加操作口數,獲利會更高。

從這個實例,我們可以了解程式交易的特性,進出場的機制是獲利的核心,如果商品的性質改變了,用來進出場的指標或參數可能會不適用,所以指標的普遍性就很重要;然而核心機制可以獲利,並不代表使用者一定獲利,如果使用20萬的Margin進場,可能很快就陣亡出場了,所以資金的管理與風險的控制,也絕對不可或缺。程式交易獲利必須具足三個要件,如同三足鼎立,那就是:進出場機制,資金管理,風險控制。資金管理與風險控制牽涉到比較多專業的模型,比較數學也比較抽象,對業內很重要但相對無趣。技術指標、進出場策略對一般投資人來說,比較實際,也比較容易了解,所以本網誌發表的內容,會比較偏向這一部分。

WTX&_Daily

我們觀察近六年來的淨值曲線[1st trade:1998/09/23~2004/05/28],如下圖,每一點代表一個月,交易成本每口來回一千元,最高留倉一口。

HAD2EqCurve

前三年獲利很突出,後兩年則較差,最後看下列績效表:

HAD2PerfSummary

將近六年來,[HA2]持倉一口總計獲利2,284,000,Maximum Drawdown 305,800,加上保證金每口約120,000,如果以一百萬的資本來操作這個策略,最高風險佔總資本約30%,平均每一年獲利約38%,如果以複利的方式,隨著Margin增加而增加操作口數,獲利會更高。

從這個實例,我們可以了解程式交易的特性,進出場的機制是獲利的核心,如果商品的性質改變了,用來進出場的指標或參數可能會不適用,所以指標的普遍性就很重要;然而核心機制可以獲利,並不代表使用者一定獲利,如果使用20萬的Margin進場,可能很快就陣亡出場了,所以資金的管理與風險的控制,也絕對不可或缺。程式交易獲利必須具足三個要件,如同三足鼎立,那就是:進出場機制,資金管理,風險控制。資金管理與風險控制牽涉到比較多專業的模型,比較數學也比較抽象,對業內很重要但相對無趣。技術指標、進出場策略對一般投資人來說,比較實際,也比較容易了解,所以本網誌發表的內容,會比較偏向這一部分。

5/24/2004

[HA1]: HA裁縫線和趨勢K線

多年前在國內看盤軟體曾轟動一時的裁縫線和趨勢K線,在 Feb. 2004 T.A. of Stocks & Commodities 技術分析雜誌裡出現了!

[資料由強旺資訊提供]

根據國內技術分析前輩的描述,多年前齊柏林公司看盤系統內建的裁縫線,可能是源自日本的陀螺線,後來巨昇科技的紅螞蟻系統也加入了趨勢K線,據說也可能是相同的指標,由於兩家公司都沒公佈公式,無法確定是否相同。筆者三年前在前輩的的提示下,嘗試使用TradeStation PainBar Study,寫出該K線指標,經過實際測試,的確是一個很強的趨勢指標。它有點像是寶塔線或新三價線的改良加強版,掌握趨勢的能力遠勝過後二者。

這次在雜誌中發表的"Heikin-Ashi Technique",已經公開計算公式。在以下的文中就暫且稱之為 HA 。觀察附圖[台股加權指數期貨連續圖日線],可以看到在波段趨勢中,HA K線的顏色幾乎不會變,但是在盤整期間仍難避免忽紅忽綠的現象。

接下來的文章,筆者將進一步使用 HA 設計一套交易系統,實際來測試 HA 運用於股票或台指期的操盤績效。

***只要您在留言欄留下您的email 信箱,有新文章發表,網站系統就會自動通知您***

[資料由強旺資訊提供]

根據國內技術分析前輩的描述,多年前齊柏林公司看盤系統內建的裁縫線,可能是源自日本的陀螺線,後來巨昇科技的紅螞蟻系統也加入了趨勢K線,據說也可能是相同的指標,由於兩家公司都沒公佈公式,無法確定是否相同。筆者三年前在前輩的的提示下,嘗試使用TradeStation PainBar Study,寫出該K線指標,經過實際測試,的確是一個很強的趨勢指標。它有點像是寶塔線或新三價線的改良加強版,掌握趨勢的能力遠勝過後二者。

這次在雜誌中發表的"Heikin-Ashi Technique",已經公開計算公式。在以下的文中就暫且稱之為 HA 。觀察附圖[台股加權指數期貨連續圖日線],可以看到在波段趨勢中,HA K線的顏色幾乎不會變,但是在盤整期間仍難避免忽紅忽綠的現象。

接下來的文章,筆者將進一步使用 HA 設計一套交易系統,實際來測試 HA 運用於股票或台指期的操盤績效。

***只要您在留言欄留下您的email 信箱,有新文章發表,網站系統就會自動通知您***

5/23/2004

[CC1]: On Financial Trading 網誌簡介

本網誌主要將個人在程式交易領域的學習研究過程中值得與同好分享的內容留下一些紀錄,包含技術指標,交易策略、系統測試及成果檢驗。希望對程式交易有興趣的朋友一齊來分享這個園地。

本網誌使用 blogger 系統[www.blogger.com],架設於免費的 [www.cctrading.blogspot.com],使用個人申請的網址:[www.markethologram.com],未來若筆者將網誌移到別的網站,仍然使用[www.markethologram.com]這個網址,讀友只要記住這個網址就可以了。

選擇以網誌[Web Log 簡稱 Blog]的面貌呈現,便於發表圖文,但沒有一般網站的多樣化表現,看起來比較單調,但是卻是一個很有效率的線上出版系統,筆者只要把文章寫好,貼上圖表,馬上就可以出版在網誌上。從知識管理的角度來看是很有效率的。希望讀友接受它平淡的外表,分享裡頭傳遞的知識。

筆者希望這個網誌不只是發表筆者已知的知識,諸位讀友的迴響與知識的交流互動,才是創造力的泉源,期待各位讀友多多留言交流,在程式交易的領域一齊學習成長。

本網誌使用 blogger 系統[www.blogger.com],架設於免費的 [www.cctrading.blogspot.com],使用個人申請的網址:[www.markethologram.com],未來若筆者將網誌移到別的網站,仍然使用[www.markethologram.com]這個網址,讀友只要記住這個網址就可以了。

選擇以網誌[Web Log 簡稱 Blog]的面貌呈現,便於發表圖文,但沒有一般網站的多樣化表現,看起來比較單調,但是卻是一個很有效率的線上出版系統,筆者只要把文章寫好,貼上圖表,馬上就可以出版在網誌上。從知識管理的角度來看是很有效率的。希望讀友接受它平淡的外表,分享裡頭傳遞的知識。

筆者希望這個網誌不只是發表筆者已知的知識,諸位讀友的迴響與知識的交流互動,才是創造力的泉源,期待各位讀友多多留言交流,在程式交易的領域一齊學習成長。

訂閱:

文章 (Atom)