上個月筆者參加期貨公會在職講習,聽了謝秘書長一堂精采的課程,課中謝秘書長介紹同學看幾部電影,其中一部就是A錢大玩家。

片中描述尼克李森擔任Baring 在 Simex 的場內交易經理,他上任之初為了彌補一位交易員的錯帳,由於他兼任帳戶管理,讓他得以違法開立了一個虛擬帳戶,利用別的客戶的資金作保證金,剛開始的時候坐看損失擴大,但是運氣不錯,盤勢反轉,讓他把虧損賺了回來。後來他為了搶下一個大戶的大單,事先以虛擬帳戶買了數千口日經指數期貨,想不到那個客戶還是把單下到別家,當時日經指數一萬八千多點,他認為只要日經站上一萬九千點,他就可以解套甚至大賺了,結果日本發生大地震,日經指數崩盤,在下跌的過程中他仍然一路作多希望帶動買氣,最後終於導致Baring破產的悲劇。

這個故事可能是依照李森的說法改編而成,所以去除了李森內神通外鬼圖利他人的可能性。從片中可以看到,除了Baring 的風控機制及執行不健全以外,李森的上級主管對期貨交易的了解不夠,所以無法了解李森為公司創造獲利的真相,更無法認知李森操作方式背後的風險。當然這個事件最關鍵的因素,是李森個人的操作風格,從他第一次在虛擬帳戶交易反虧為盈的過程,給了他一個錯誤的經驗,使他認為盤勢終有一天會回到對他有利的方向,他只要有Margin可以加碼就好了,他曾經坐看損失擴大,但是加碼反虧為盈的經驗,讓他感受不到停損的重要性。所以當他一路擴大信用加碼作多日經指數期貨的過程中,他一直認為盤勢終有一天回反彈,結果大地震讓他的希望破滅。

筆者不大相信片中的說法,如果 Baring 的交易經理都會犯這種錯誤,我相信很多讀友都夠資格去取代李森的職務。不過片中倒是傳遞了一個重要的訊息,那就是停損的重要性,如果做錯了方向不知停損反而一路攤平加碼,在衍生性商品高槓桿倍數的特性下,很容易造成毀滅性的虧損。所以說認賠停損是免死金牌,做錯方向在損失擴大前認賠出場,才有機會可以回到順勢的方向賺取波段利潤。不停損的人往往成為趨勢的祭品。

我們剛經歷過3/19事件,資金控管不當的人,沒有認知持單風險,過度使用Margin,3/23一役就斷頭出場了,但是資金足夠的人,雖然 3/23 停損出場,但是 3/29 翻多後兩個星期順勢操作又可以賺進500點的利潤。選前持期貨多單的人若懂得利用Option避險,Option的買進賣權將可以彌補部分期貨的損失。所以出場機制[停損停利],資金管理,風控機制,都是同等重要的。

6/07/2004

[DS3]: 哇! 停損反而獲利!

接前文[DS2],死多頭死空頭[DS1]合夥,回顧一下前一篇提到的操作方式:

"...開盤的時候,妻子作多,丈夫作空,因為合夥所以他們的倉位加起來是"0",丈夫把一口多單私下賣給妻子。...接下來如何操作呢?很明顯的,如果盤勢走多,超過空單的停損,丈夫就要買進一口多單停損,如果盤勢走空,超過多單的停損,妻子就要賣出一口空單停損,最後就等收盤把當日的倉位通通軋平。"

比較其測試結果:[多單停損30點,空單停損40點]

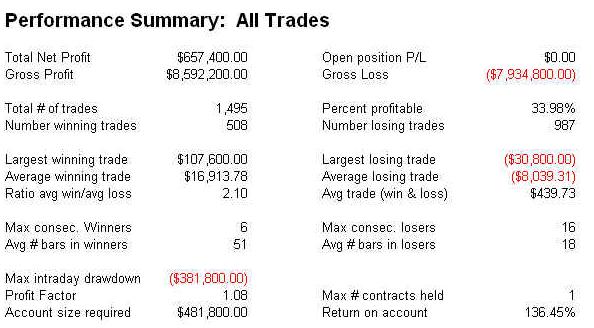

死多頭:Net Profit:$ 657,400 MaxDrawDown:$381,800 Avg trade: $439

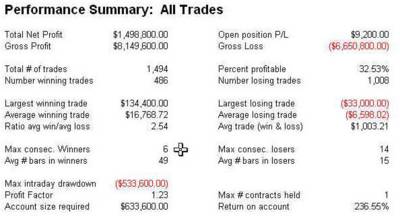

死空頭:Net Profit:$1,498,800 MaxDrawDown:$533,600 Avg trade:$1,003

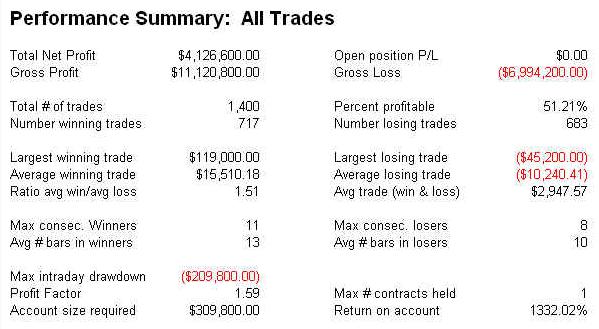

*合夥:Net Profit:$4,126,600 MaxDrawDown:$209,800 Avg trade:$2,947

總獲利金額竟然大增,比原本兩人個別獲利的總合還大,將近有兩倍的獲利,你相信嗎?

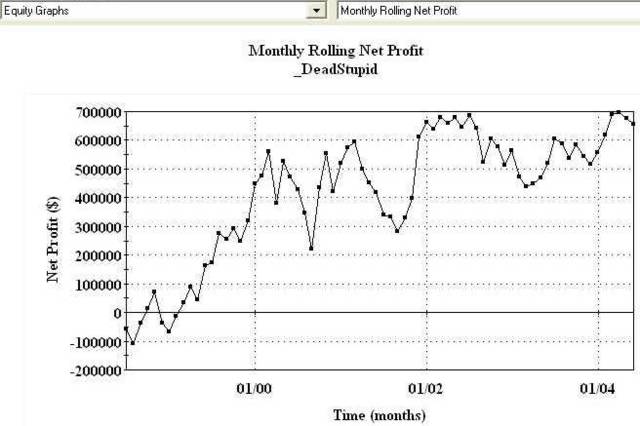

請看以下的淨值曲線及績效表:[以下資料由強旺資訊提供][台指期15min Chart]

DS3_Eq

DS3_PSm

有一點懷疑嗎?不過這是真的!

死多頭死空頭[DS1]近六年來每個交易日都做一口單,每人作了近一千五百口單,交易成本以每口一千元計算,兩人共約三百萬元,但是合夥策略,只交易了一千四百口,單單交易成本就省下了一百六十萬元,我們試算一下:

$657,400[DS1死多頭]+$1,498,800[DS1死空頭]+$1,600,000[節省交易成本]=$3,756,200

合夥策略[DS3]淨獲利4,126,600,減去$3,756,200,多出37萬元除以1400次=$264元,是策略執行時間有時會Delay一支K Bar,如果當天多單或空單皆有停損,就會有Delay的狀況發生,此處不詳述此種狀況。

本策略[DS3]多空停損價以20至80點每間隔10點作最佳化,全部的組合均獲利,測試樣本共49組,最低一組獲利$2,984,400 最高一組獲利$4,454,000,也就是說,多空的停損價只要在20至80點的範圍內,本策略均會獲利。AvgTrade $2217~$4279,MaxDrawDown 大幅降低,Profit Factor 與 Hit Rate 也都提高了,如果執行時能堅守停損,不要有太大的滑價,這個策略真的會獲利!

有交易經驗的讀者,看到這裡,或許已經發現,這個策略不叫作停損策略,事實上這是一個當沖的突破策略。自有技術分析以來突破策略與順勢策略[均線系統]就是機械式交易者的最愛,幾十年來的市場經驗不斷的驗證這兩種策略攫取波段利潤的能力。研究程式交易,這兩種策略可以算是必備的基本功夫。

本文的最後,筆者要鄭重的聲明,本網誌所發表的策略績效,均是研究過程產生的數據,而且都是過去的資料測試的結果,並不代表過去有效的方法,在未來一樣會獲利。交易成敗的關鍵包含資金管理、風險控制,與進出場機制,必須具足三個要件,如同三足鼎立,本網誌中提到的策略,儘管看起來會獲利,只算是進出場機制而已,也不過是三足之一,一支腳是站不穩的,非三者兼備千萬不要貿然嘗試。

"...開盤的時候,妻子作多,丈夫作空,因為合夥所以他們的倉位加起來是"0",丈夫把一口多單私下賣給妻子。...接下來如何操作呢?很明顯的,如果盤勢走多,超過空單的停損,丈夫就要買進一口多單停損,如果盤勢走空,超過多單的停損,妻子就要賣出一口空單停損,最後就等收盤把當日的倉位通通軋平。"

比較其測試結果:[多單停損30點,空單停損40點]

死多頭:Net Profit:$ 657,400 MaxDrawDown:$381,800 Avg trade: $439

死空頭:Net Profit:$1,498,800 MaxDrawDown:$533,600 Avg trade:$1,003

*合夥:Net Profit:$4,126,600 MaxDrawDown:$209,800 Avg trade:$2,947

總獲利金額竟然大增,比原本兩人個別獲利的總合還大,將近有兩倍的獲利,你相信嗎?

請看以下的淨值曲線及績效表:[以下資料由強旺資訊提供][台指期15min Chart]

DS3_Eq

DS3_PSm

有一點懷疑嗎?不過這是真的!

死多頭死空頭[DS1]近六年來每個交易日都做一口單,每人作了近一千五百口單,交易成本以每口一千元計算,兩人共約三百萬元,但是合夥策略,只交易了一千四百口,單單交易成本就省下了一百六十萬元,我們試算一下:

$657,400[DS1死多頭]+$1,498,800[DS1死空頭]+$1,600,000[節省交易成本]=$3,756,200

合夥策略[DS3]淨獲利4,126,600,減去$3,756,200,多出37萬元除以1400次=$264元,是策略執行時間有時會Delay一支K Bar,如果當天多單或空單皆有停損,就會有Delay的狀況發生,此處不詳述此種狀況。

本策略[DS3]多空停損價以20至80點每間隔10點作最佳化,全部的組合均獲利,測試樣本共49組,最低一組獲利$2,984,400 最高一組獲利$4,454,000,也就是說,多空的停損價只要在20至80點的範圍內,本策略均會獲利。AvgTrade $2217~$4279,MaxDrawDown 大幅降低,Profit Factor 與 Hit Rate 也都提高了,如果執行時能堅守停損,不要有太大的滑價,這個策略真的會獲利!

有交易經驗的讀者,看到這裡,或許已經發現,這個策略不叫作停損策略,事實上這是一個當沖的突破策略。自有技術分析以來突破策略與順勢策略[均線系統]就是機械式交易者的最愛,幾十年來的市場經驗不斷的驗證這兩種策略攫取波段利潤的能力。研究程式交易,這兩種策略可以算是必備的基本功夫。

本文的最後,筆者要鄭重的聲明,本網誌所發表的策略績效,均是研究過程產生的數據,而且都是過去的資料測試的結果,並不代表過去有效的方法,在未來一樣會獲利。交易成敗的關鍵包含資金管理、風險控制,與進出場機制,必須具足三個要件,如同三足鼎立,本網誌中提到的策略,儘管看起來會獲利,只算是進出場機制而已,也不過是三足之一,一支腳是站不穩的,非三者兼備千萬不要貿然嘗試。

6/04/2004

[DS2]: 獲利與否的關鍵?

有一位業內網友來信,馬上點出死多頭死空頭[DS1]這個策略的問題出在"滑價",以下節錄其來函內容:

"".....好有趣又非常有意義的問題

.....我對這策略有幾個看法....

1.每日當沖,交易成本長期累積下來太高.且跌停流動性問題未考慮在內.

2.以總獲利反推平均每日淨獲利為2~5點,顯示在Profit factor在1.23-1.08

且未考慮停損滑價所造成的衝擊.也就是如果考慮滑價來回交易成本是10點.策略就賠錢了.

因為該策略勝率為34%.所以停損滑價的影響似乎是嚴重低估了.

3.所欲賺得報酬與風險Maximum DrawDown不成比例.

4.淨值曲線顯示最美麗的戰役已經打過了.最近幾年績效似乎不理想.

.....以上看法.請教...進一步的意見與想法.""

********以上節錄已徵得當事人同意**********

以下為筆者的回函節錄:

"" 你說對了,這個策略[DS1]的凈獲利太低,一點點滑價就可以吃掉利潤,所以難以執行。

關鍵就是滑價,一般我們從 Avg Trade (Win&Loss) 的值就可以看出來。死多頭$439、死空頭$1003,相當於2.2點及5點,只要平均滑價[來回]超過這個點數就沒有獲利了。而且這個策略是使用倒限停損,實際執行一定會有不小的滑價。

至於前三年的績效較佳,後兩年較差,其實前面提過的[HA2]系統也是如此,表示市場結構的變化。獲利的Pattern 被更多人使用後就會發生質變,這也是研究程式交易非常有趣的範疇,有機會值得寫一篇文章討論這個問題。

至於流動性風險,再好的策略都難以規避,必須另設風控機制。

這個例子主要的目的是展現停損的作用,由此觀念延伸下去,也可以發展出具備獲利能力的策略。""

再仔細觀察死多頭與死空頭[DS1]這兩份測試結果,我們可以發現另一個有趣的狀況:

如果這對夫妻感情變好了!但是仍然堅持己見,他們會如何操作?

他們決定合夥,但是不放棄自己的看法,所以開盤的時候,妻子作多,丈夫作空,因為合夥所以他們的倉位加起來是"0",丈夫把一口多單私下賣給妻子,省下了兩口單邊的交易成本,這下子期貨商沒得賺了!

接下來如何操作呢?很明顯的,如果盤勢走多,超過空單的停損,丈夫就要買進一口多單停損,如果盤勢走空,超過多單的停損,妻子就要賣出一口空單停損,最後就等收盤把當日的倉位通通軋平。

猜猜看,這樣加起來會不會獲利?

下一篇文章,我們就來看看測試的結果!

如果你有寶貴的意見或看法,歡迎你直接在文章下面的 Comments 點進去,針對本篇文章發表意見。

你也可以在本站首頁左邊下方的留言板留言。

如果你要接到新文章通知,記得在留言板留下你的Email.

"".....好有趣又非常有意義的問題

.....我對這策略有幾個看法....

1.每日當沖,交易成本長期累積下來太高.且跌停流動性問題未考慮在內.

2.以總獲利反推平均每日淨獲利為2~5點,顯示在Profit factor在1.23-1.08

且未考慮停損滑價所造成的衝擊.也就是如果考慮滑價來回交易成本是10點.策略就賠錢了.

因為該策略勝率為34%.所以停損滑價的影響似乎是嚴重低估了.

3.所欲賺得報酬與風險Maximum DrawDown不成比例.

4.淨值曲線顯示最美麗的戰役已經打過了.最近幾年績效似乎不理想.

.....以上看法.請教...進一步的意見與想法.""

********以上節錄已徵得當事人同意**********

以下為筆者的回函節錄:

"" 你說對了,這個策略[DS1]的凈獲利太低,一點點滑價就可以吃掉利潤,所以難以執行。

關鍵就是滑價,一般我們從 Avg Trade (Win&Loss) 的值就可以看出來。死多頭$439、死空頭$1003,相當於2.2點及5點,只要平均滑價[來回]超過這個點數就沒有獲利了。而且這個策略是使用倒限停損,實際執行一定會有不小的滑價。

至於前三年的績效較佳,後兩年較差,其實前面提過的[HA2]系統也是如此,表示市場結構的變化。獲利的Pattern 被更多人使用後就會發生質變,這也是研究程式交易非常有趣的範疇,有機會值得寫一篇文章討論這個問題。

至於流動性風險,再好的策略都難以規避,必須另設風控機制。

這個例子主要的目的是展現停損的作用,由此觀念延伸下去,也可以發展出具備獲利能力的策略。""

再仔細觀察死多頭與死空頭[DS1]這兩份測試結果,我們可以發現另一個有趣的狀況:

如果這對夫妻感情變好了!但是仍然堅持己見,他們會如何操作?

他們決定合夥,但是不放棄自己的看法,所以開盤的時候,妻子作多,丈夫作空,因為合夥所以他們的倉位加起來是"0",丈夫把一口多單私下賣給妻子,省下了兩口單邊的交易成本,這下子期貨商沒得賺了!

接下來如何操作呢?很明顯的,如果盤勢走多,超過空單的停損,丈夫就要買進一口多單停損,如果盤勢走空,超過多單的停損,妻子就要賣出一口空單停損,最後就等收盤把當日的倉位通通軋平。

猜猜看,這樣加起來會不會獲利?

下一篇文章,我們就來看看測試的結果!

如果你有寶貴的意見或看法,歡迎你直接在文章下面的 Comments 點進去,針對本篇文章發表意見。

你也可以在本站首頁左邊下方的留言板留言。

如果你要接到新文章通知,記得在留言板留下你的Email.

6/02/2004

[DS1]: 死多頭死空頭都獲利

你相信嗎?死多頭死空頭都會獲利!

兩年前年筆者在網路上看到一則故事,內容提到一對夫妻是死對頭,他們投資股票多年,妻子喜歡作多,丈夫喜歡作空,兩個人意見老是不合,有了台指期以後妻子天天作多,丈夫天天作空,直到現在兩個人都認為自己是對的,因為他們都認為自己賺錢,你認為呢?

筆者為了驗證這個現象,寫了一支程式實際測試,進出場條件如下:

死多頭:

每天開盤價買進一口多單,停損40點,若盤中沒有觸發停損,則以當日收盤價賣出一口平倉。

死空頭:

每天開盤價賣出一口空單,停損30點,若盤中沒有觸發停損,則以當日收盤價買進一口平倉。

請仔細觀察下列的績效報告,從期指開市做到現在,死多頭死空頭都獲利!

[交易成本每口來回一千元計][以下資料由強旺資訊提供]

死多頭淨值曲線:

DLong_EQ

死多頭績效報表:

DLong_Sm

死空頭淨值曲線:

DShort_EQ

死空頭績效報表:

DShort_Sm

停損價格設在30點至100點,測試結果均獲利。

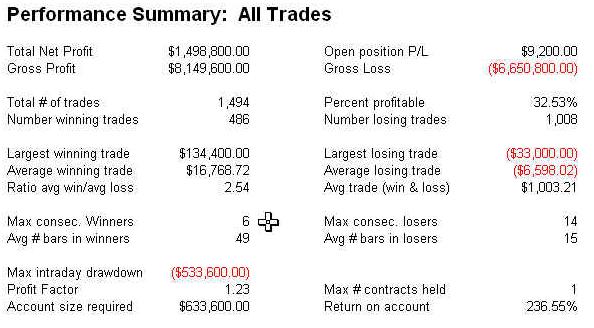

將近1500天交易日每日作當沖,死多頭總獲利657,400, Maximum DrawDown 381,800, 死空頭總獲利1,498,800, Maximum DrawDown 653,600, 只要擁有一百萬的資金操作一口台指期,徹底執行停損,每天享受輸贏的樂趣,近六年下來不管作多作空,都可以全身而退,這個測試結果給我們一個啟示:停損的執行力,是在期貨市場生存的重要因素。

為什麼市場上的輸家仍然這麼多呢? 因為大多數人都會堅持自己一時的看法,不願意認賠停損,進而造成更大的損失,當不願意認賠的人都認賠出場或斷頭出場後,市場才會停止殺戮。所以停損是期貨市場的免死金牌。

最後,筆者相信有經驗的 traders 應該可以從這兩份績效報表中看到一個更重要的訊息,所以不會貿然去執行這個策略,你猜猜看,哪裡出了問題?

兩年前年筆者在網路上看到一則故事,內容提到一對夫妻是死對頭,他們投資股票多年,妻子喜歡作多,丈夫喜歡作空,兩個人意見老是不合,有了台指期以後妻子天天作多,丈夫天天作空,直到現在兩個人都認為自己是對的,因為他們都認為自己賺錢,你認為呢?

筆者為了驗證這個現象,寫了一支程式實際測試,進出場條件如下:

死多頭:

每天開盤價買進一口多單,停損40點,若盤中沒有觸發停損,則以當日收盤價賣出一口平倉。

死空頭:

每天開盤價賣出一口空單,停損30點,若盤中沒有觸發停損,則以當日收盤價買進一口平倉。

請仔細觀察下列的績效報告,從期指開市做到現在,死多頭死空頭都獲利!

[交易成本每口來回一千元計][以下資料由強旺資訊提供]

死多頭淨值曲線:

DLong_EQ

死多頭績效報表:

DLong_Sm

死空頭淨值曲線:

DShort_EQ

死空頭績效報表:

DShort_Sm

停損價格設在30點至100點,測試結果均獲利。

將近1500天交易日每日作當沖,死多頭總獲利657,400, Maximum DrawDown 381,800, 死空頭總獲利1,498,800, Maximum DrawDown 653,600, 只要擁有一百萬的資金操作一口台指期,徹底執行停損,每天享受輸贏的樂趣,近六年下來不管作多作空,都可以全身而退,這個測試結果給我們一個啟示:停損的執行力,是在期貨市場生存的重要因素。

為什麼市場上的輸家仍然這麼多呢? 因為大多數人都會堅持自己一時的看法,不願意認賠停損,進而造成更大的損失,當不願意認賠的人都認賠出場或斷頭出場後,市場才會停止殺戮。所以停損是期貨市場的免死金牌。

最後,筆者相信有經驗的 traders 應該可以從這兩份績效報表中看到一個更重要的訊息,所以不會貿然去執行這個策略,你猜猜看,哪裡出了問題?

訂閱:

文章 (Atom)